“华研俏语”第二十二期 企业价值评估需要了解的“研发费用加计扣除政策”

发布时间:2021-10-18 来源:中企华 打印 作者:中企华 字号:小中大

小评:国家税务总局近期又发布了一项关于研发费用加计扣除的税收优惠政策,对资产评估有什么影响?

小研:研发费用加计扣除是指企业为开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时,在实际发生支出数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额进行加计扣除。

老评:企业价值评估需要关注加计扣除所适用的行业、抵扣比率、抵扣项及适用时间。

小评:截至目前一共发布了几项研发费用加计扣除政策?

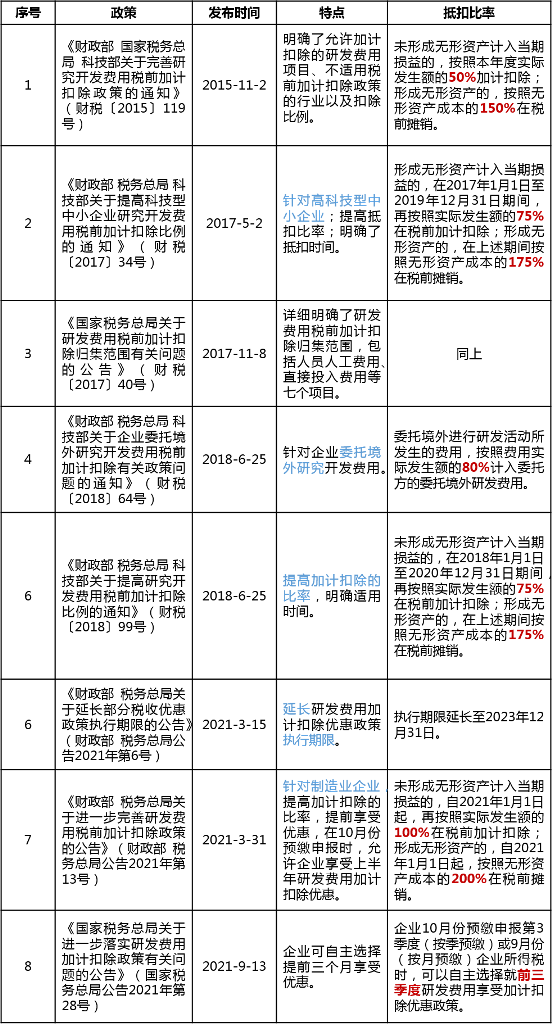

小研:为激发企业创新研发活力,我国自2015年以来主要发布了8项研发费用加计扣除政策,研发费用加计扣除的比例从50%至75%再到100%。

表1 研发费用加计扣除政策一览表

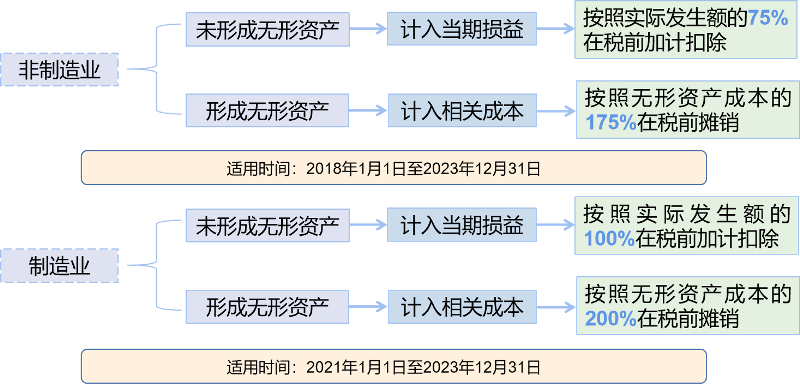

小研:非制造业和制造业享受的加计扣除比例不一样。

表2 加计扣除比例一览表

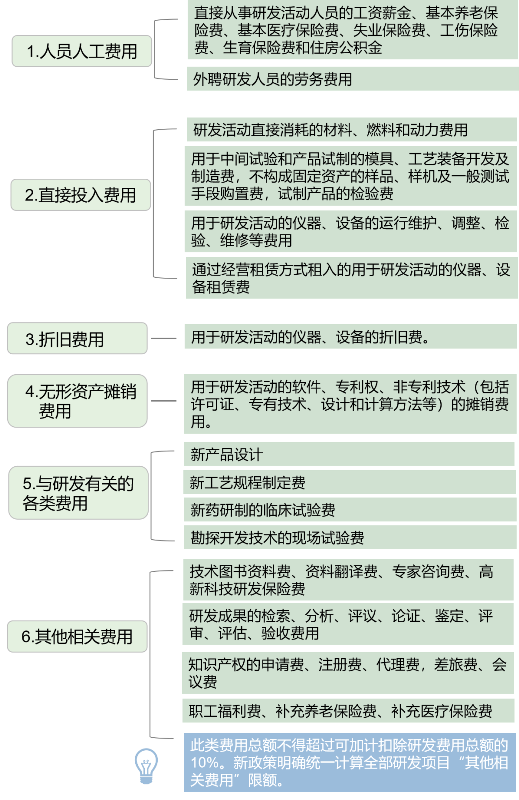

老评:并非所有的研发费用都可以抵扣。

表3 可抵扣项目一览表

小研:最新发布的28号公告调整了“其他相关费用”限额的计算方法,将原来分别计算每一个项目的“其他相关费用”限额改为统一计算所有研发项目的限额,该举措不仅简化计算方法,总体上还可提高可加计扣除的金额。

老评:“十三五”期间,全国研发费用加计扣除政策受惠企业从6569家增长至5万家。2020年,规模以上企业享受研发费用加计扣除减免税金额为2421.9亿元。

1.《国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号),2021-9-13

2.《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号),2021-3-31

3.《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号),2021-3-15

4.《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号),2018-6-25

5.《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号),2018-9-20

6.《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(财税〔2017〕40号),2017-11-8

7.《财政部 税务总局 科技部关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》(财税〔2017〕34号),2017-5-2

8.《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号),2015-11-2

9.制造业企业研发费用加计扣除税收优惠政策系列指引(2021年版),2021-09-30

10.国家统计局社科文司统计师张启龙解读《2020年全国科技经费投入统计公报》,2021-09-22

11.国家统计局社科文司统计师李胤解读2019年中国创新指数,2020-10-30

12.国家统计局社科文司首席统计师邓永旭解读2015年中国创新指数,2016-12-29